消費者金融やカード会社を利用したことがあっても、過払い金を詳しく知らない方は多くいらっしゃいます。

また、「どうせ大した金額じゃない」と考えて、請求に動かない方もいるでしょう。

お金を返す時に支払った利息は想像以上に多いことがあります。

その場合、「払い過ぎた利息」=「過払い金」が高額になることもあり、取り戻さないと損をしてしまいます。

過払い金は、正しく計算すると100万円以上となる場合もあります。

少しの努力で手元に100万円が戻ってくることもありますので、みすみす逃すのは避けましょう。

この記事では、

- 過払い金が発生していた場合の発生金額の例

- 過払い金の計算方法

- 過払い金をラクに取り戻す方法

これらをご紹介します。

100万円以上が戻ることも!過払い金をラクに取り戻すコツ

過払い金請求のメリットを実感いただくために、まずは過払い金が発生していた場合の発生金額の例や、ラクに取り戻せる方法について解説します。

過払い金が発生していた場合の発生金額の例

弊所に、消費者金融等に対する過払い金の請求をご依頼いただいた方の、平均の過払い金額は次のようなものでした※1。

| 会社名 | 平均過払い金額 |

|---|---|

| アコム | 125万円 |

| プロミス | 111万円 |

| アイフル | 95万円 |

| レイク | 116万円 |

※1. 司法書士法人 中央事務所との間で2018年1月〜2018年12月の期間に、上記カードのいずれかで過払い金が発生したお客さま40,614名(新規委任契約された方)のカード別平均過払い金発生額(2019年3月2日時点)。

過払い金の額が大きくなる要因は、元々契約していた金利の高さだけでなく、返済期間の長さも関係します。

例えば、リボ払いでは返済期間が長くなるため、利息の総額が大きくなる傾向にあります。

結果的に毎月の返済額が増えてしまい、利息だけを払って元本を返せない状態に陥ると、利息の総額も増えてしまいます。

過払い金をラクに取り戻すコツは専門家に依頼すること

過払い金の請求をご自身で進めることもできますが、大変な手間がかかります。

具体的には、

- 取引履歴の取り寄せ

- 表計算ソフトを使った過払い金の計算

- 請求書の作成

などの作業が必要となります。

過払い金請求の専門家であれば、面倒な事務作業は全てやってくれますのでラクに進みます。

初期費用ゼロ円で成功報酬型の専門家に頼めば、費用だけがかかることもありません。

そもそも過払い金とは?

- 過払い金の金額が思った以上に高額になりうること

- ラクに過払い金を取り戻す方法があること

上記2点がお分かりいただけたと思います。

ここからは、過払い金に関する基本的な知識を解説していきます。

まずは「過払い金とは何か?」からです。

過払い金の金額を計算するときに必要になりますので、ぜひご一読ください。

「過払い金」が発生する仕組み

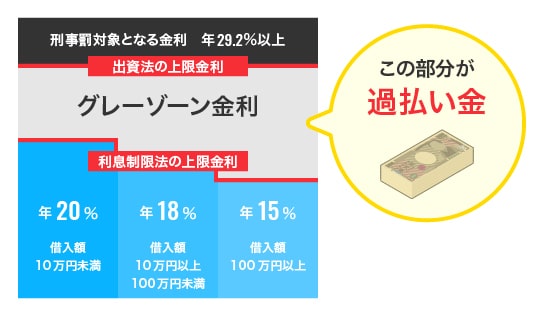

消費者金融やクレジットカード会社が利用者にお金を貸す際の金利には、法律で上限が設定されています。以前は金利の上限を定めた法律が二つありましたが、それぞれが異なった金利を上限としていました。

- 「利息制限法」での金利の上限は、年15〜20%

- 「出資法」での金利の上限は、年29.2%

この「利息制限法を超え、出資法以下」の金利はグレーゾーン金利と呼ばれ、グレーゾーン金利でお金を貸すと利息制限法の違反にはなりますが、罰則がなかったこともあり、実際には、グレーゾーン金利でお金を貸す金融機関が多数存在していました。

グレーゾーン金利に関しては、「お金を貸しやすくするために必要だ」という意見もあり、貸し出しが黙認される状態が続いていましたが、過払い金の訴訟で2006年に最高裁が「グレーゾーン金利でとった利息は無効」という判決を出しました。

これを受けて、グレーゾーン金利で支払った利息の返還を請求できるという流れが定着しました。

この返還されるお金が、「過払い金」になります。

なお、2010年6月に出資法が改正され、出資法の上限金利が29.2%から20%に引き下げられたため、現在ではグレーゾーン金利は存在していません。

過払い金の計算の考え方

過払い金の金額は、「契約に基づいて払った利息 – 法律で定める上限の利息」です。

返済中の借金であっても、既に払った利息が法律で定める上限を超えていれば、その部分に対して過払い金が発生したとみなされます。

なお、借金を返済中の場合は、過払い金と残りの借金が相殺されます。

もし過払い金の方が多ければ、借金を上回る分の過払い金の返還を受けることができます。

他方で、過払い金よりも借金の方が多ければ、残債が一部残るのに加え、金融機関は「債務整理がありました」と信用情報機関に登録します。これが、いわゆるブラックリストに載った状態となります。

過払い金の金額をご自身で計算する方法(事例つき)

過払い金の計算の考え方が分かったところで、具体的に計算するための準備や詳しい計算方法を見てみましょう。

過払い金の計算に必要なものを集める

過払い金をざっくり計算するのであれば、当事務所で提供している無料計算ツールを使って概算金額が計算できます。

あなたの過払い金を

計算してみましょう

ご自身が返金の対象だった場合、いくら返金されるのか気になりませんか?

借入金額・借入期間の入力で、あなたに返金される予想金額が確認できます。

※この計算機は出資法旧上限29.2%で利息のみを返済した場合を想定し作成しています。実際に同額の過払い金が発生していることを保証するものではありません。またお借り入れの時期により、過払い金が出ない場合もあります。当該結果が実際に発生している過払い金の額に相違している場合や、これらの情報等に起因してお客様または第三者が損害を被った場合についても、当法人は一切責任を負いません。

ただし、簡易的な計算となるので、より正確な金額が知りたい方は専門家に調べてもらうことをオススメします。

一方で、過払い金を実際に請求することを念頭に置くと、もう少し準備が必要になります。

- 1.取引履歴

- 2.インターネットに接続でき、Excel(表計算ソフト)が使えるパソコン

- 3.過払い金計算ツール

の3点です。

取引履歴は金融機関から取り寄せる

取引履歴の請求方法は下記の3つです。

- 金融機関の窓口に直接赴いて請求する

- 電話・FAXで請求する

- インターネットで請求する

請求から取引履歴を受け取るまでに、おおよそ数週間〜数か月かかります。

金融機関に遠慮して取引履歴を取り寄せるか迷う方もいますが、金融機関は取引履歴を開示する義務がありますので、気にする必要はありません。

インターネットに接続できるExcel(表計算ソフト)が使えるパソコン

過払い金の計算ツールを動かすには、次のようなパソコンが必要です。

- インターネットに接続できる

- Microsoft社のExcelという表計算ソフトが使える

もしパソコンをお持ちでなければ、Excelがインストールされている中古パソコンを購入されても良いかと思います。

パソコンはあるけれどもExcelが入ってない場合は、ExcelをAmazonなどで購入して、インストールしてください。

この記事を書いた時点(2020年7月)では、1万4千円程度です。

インターネットの接続環境については、ご自宅に固定のインターネット回線がなくても、スマートフォンをお持ちであれば、テザリングという方法を使ってパソコンをインターネットに繋げて作業することも可能です。

過払い金の計算ツールを手に入れる

ネット上から過払い金の計算に使う無料のツールをダウンロードします。

有名なものは、「名古屋式」と「外山式」です。

Excelを使い慣れていない方なら、名古屋式の方が簡単で使いやすいかもしれません。

取引履歴に基づいて、過払い金を計算する

「過払い金の計算の考え方」でもご説明しましたが、過払い金の金額は、契約に基づいて払った利息 – 法律で定める上限の利息です。

取引履歴の情報と、計算ツールを使って、正確な過払い金の金額を計算していきましょう。

過払い金の計算方法

ツールに取引履歴の情報を入力すれば、過払い金の金額を自動で計算してくれます。

ただし、ツールを過信することなく、ご自身でも確認ができるように計算方法を知っておいた方がよいでしょう。

過払い金の計算方法は、考え方自体は簡単です。

- 1. 表計算ソフトに、法律上の上限金利を入力しておきます

- 2. 表計算ソフトに、取引(借入または返済)の内容を、時系列に入力します

- a. 取引をした日

- b. その取引で借りた金額(返済したならゼロ)

- c. その取引で返済した金額(借入したならゼロ)

- b. その取引で借りた金額(返済したならゼロ)

- 3. それぞれの取引での法律上の上限の利息・元金の返済額、取引後の残元金を計算します。

取引で支払った利息 元金の返済額 取引後の残元金 借入の場合 ゼロ ゼロ (前回の取引の残元金)+(借り入れた金額) 返済の場合 (前回の取引の残元金)×(契約上の金利)×(前回の取引からの年数※2) (金融機関に入金した金額)−(今回の取引で支払った利息) (前回の取引の残元金) –(今回の元金の返済額) ※2. 前回の取引からの年数 = 前回の取引からの経過日数 ÷ その年の1年の日数

- 4. 最後の取引後の残元金がマイナスになったら、お金を返しすぎていることになります。この金額が過払い金です。

- 2. 表計算ソフトに、取引(借入または返済)の内容を、時系列に入力します

業者別の取引履歴の見方について

取引履歴の項目は、金融機関毎に差異がありますので、取りまとめた物を下記に記載しておきました。

-

■プロミス

取引日、出金額、入金額は見やすいかと思います。

出金額は借り入れた金額、入金額は返済した金額となります。

取引日は、それぞれ対応した日です。上記3つの数値をエクセルに入力すると、自動で過払い金が算出されるようになっています。

-

■アコム

プロミスと項目名が違うだけで、おおまかな点は一緒です。

お取引日の他に、「貸付時のお取引金額」と「入金時のお取引金額」を注視します。

後は入出金の区分を確認し、取引日に沿ってエクセルに入力していくのみです。入力の誤りには気を付けて、最後に数値が間違っていないかしっかり確認するようにしましょう。

-

■ニコス

ニコスの場合も基本的に「年月日」と、「貸付金」、「入金額」をエクセルに入力する手筈となります。

年月日に対して、貸付金が借り入れした額で、入金額が返済したお金になります。

ニコスに関しては、利息は載せていないため、もし利息分も含めた満額返金を希望される場合は、別途計算が必要になることがあります。

これを踏まえ、債権届出書がもらえますが、その中のマイナス表記されている額が過払い金の目安となります。 -

■アイフル

先ずは「約定利率部分」と言う項目に着目していただき、ここの数値がグレーゾーン金利になっているか確認しましょう。

この数値になっている方が、過払い金返還の対象となります。計算時に必要になる他の項目は、「貸付日と入金日」、「貸付金額」、「入金額」となっており、他社と同じように貸付金額が業者から借りた金額、入金額が返済した額となります。

あとは、日付順に上記数値を入力していき、自動計算で大まかな過払い金額を算出しましょう。

-

■セゾン

セゾンの場合、過払い金対象になっているかの判別は、利率部分の項目がグレーゾーン金利になっているかどうかによります。

これを踏まえた上で、見ていく項目は「年月日」「利用額」「金額(元金)」の3つになります。

利用額と言う項目の金額が、その時借り入れた金額を指し、金額(元金)が返済した金額になります。

-

■イオン

イオンも他と同じく、「取引年月日」「貸付金額」「入金額」の項目を確認して入力していきます。

貸付金が借り入れた額、入金が返済にあてた金額となります。送付される取引履歴には、過払い金額が記載されているため元金の計算を行う必要はありませんが、利息に関しては別途計算が必要となります。

-

■オリコ

オリコの引き直し計算を自身で行うのは、非常にハードルが高いと言われています。

理由として、借り入れ詳細と、返済時の詳細が別のシートに記載されている事です。

特に返済時の金額の数値を算出するのに、合計の入金額から費用を二つ、さらにSP元金・手数料を差し引いた額を出す必要があります。

個人で進めた場合、計算ミスがあると最終的な過払い金の額にも大きく影響してくるので、司法書士などの専門家にお願いする方が望ましいでしょう。

-

■レイク

アイフルと同じく、「約定利率部分」の数値がグレーゾーン金利になっている必要があります。

その上で、「取引日」「取引金額」「取引内容」の3点を見ていく必要があり、取引内容の内訳に貸付と入金が記載されています。数値を算出する際には、まず取引内容を見て貸付なのか入金なのかをチェックしましょう。

貸付=借り入れた金額、入金=返済した金額となります。

これを入力していくだけとなりますが、注意として、93年以前の取引記録は計算も複雑になるので、専門家に依頼することをおすすめします。

-

■エポス

平成9年以降のみの取り扱いとなります。

キャッシングのみではなく、ショッピング分も掲載されるケースもあるので、注意が必要となります。項目名は「年月日」「貸付金額」「返済金額」の3点で、貸付金額は借り入れ、返済金額はそのまま返済した額となっています。

現在は見やすい取引履歴となっており、利用しやすいと思います。

過払い金をご自身で計算する時の注意点

過払い金を大まかに計算するのはご自身でも可能ですが、気をつけないと大きく損をしてしまいます。

過払い金の計算の各ステップで注意すべき点を解説します。

取引履歴を取り寄せる時の注意点

取引履歴を請求する際に、金融機関から和解を持ちかけてくる場合があります。

本当にご自身に有利な条件だと判断できなければ、専門家に相談することをおすすめします。

また、返済中の借入金に関しては、取引履歴をご自身で請求すると、過払い金の取り戻しにあたって問題が生じる可能性もあります。

民法705条では「返さなくてもよいと知りながら借金を返した場合は、それを取り戻すことができない」と定めています。

過払い金を請求する側としては、履歴の開示請求のみで「債務の存在しないことを知っていたことに該当しない」と主張できますが、金融機関側との争点になることもあります。

ただし、裁判においては請求側の主張が認められることが多いです。

(債務の不存在を知ってした弁済)

第七百五条 債務の弁済として給付をした者は、その時において債務の存在しないことを知っていたときは、その給付したものの返還を請求することができない。

金融機関がこのような主張をしてきた場合、ご自身での適切な対応が難しいケースもあると思われますので、やはり、司法書士などの専門家に依頼することをおすすめします。

過払い金を計算する時の注意点

過払い金の計算では、ちょっとした計算ミスが、大きな損につながってしまう可能性があります。

過払い金の計算間違いが、交渉の長期化や、不利な和解に繋がることも

過払い金の請求では、お金を借りた側が、金融機関に対して返還すべき金額を請求して交渉が始まります。

もし請求した金額が間違っていたら、交渉が長期化して過払い金がなかなか戻って来ないばかりか、請求に関する手間や費用が増えてしまう可能性もあります(遠方の場合の交通費など)。

また、不正確な請求をした場合、金融機関はこちらの経験不足を見抜いて、強気に出てくることも考えられます。

従って、過払い金の計算では、なるべく精度を上げて計算する必要があります(理想を言えば、1円も間違わないレベルが望ましいです)。

様々な取引履歴を正確に理解しなければいけない

取引履歴の形式や、取引履歴の中で使われている言葉・意味は、会社によって違います。

古い取引履歴においては、読み方が分からない項目も多いです。

また、取引履歴を読み解けたと思っても、本当に正しいか確認・相談できる相手がいなければ、計算ミスにも気づけません。

時効の判定は間違いやすい

過払い金の請求権利の時効は、最終取引日から10年と決まっています。

ただし、同じ会社から完済・返済と借入を繰り返していた場合、10年より前に完済した借入金とその後の借入が「一連の取引」と認められると、時効が成立していないと判断される場合があります。

どういう条件だと一連の取引と認められるかを判定するには、法律や判例に関する専門的な知識が必要です。

こういったケースでは、ご自身での正確な計算は難しいと思われます。

「借入金額」「借入期間」だけで計算するツールは、かなり精度が低い

インターネット検索などで、「過払い金の簡易計算ツール」が見つかることがあります。弊所サイト上でもご提供していますが、あくまで大まかな過払い金の金額を知るためのもので、精度は高くありません。

例えば、

- 「時効を迎えた可能性がある」

- 「延滞があった」

等の場合に対応できないツールがほとんどですし、複数の会社から借り入れしていた場合の合算もできません。

過払い金を請求しようと考えた時に、ざっくりとした見立てを立てる程度のご利用に止めることをおすすめします。

過払い金を、ご自身で請求する時の注意点

過払い金の計算ができても過払い金は返ってきません。

過払い金を取り戻すには、金融機関への請求・交渉が必要ですが、ここにも注意点があります。

ブラックリストに載ってしまうリスク

過払い金を請求するタイミングを間違うと、ブラックリストに載ってしまい、クレジットカードの作成や、ローンの申し込みが数年間できなくなってしまう可能性があります。

「ブラックリストに載る」とはどういうことか

金融機関は、借入の申込の審査を効率化するため、返済状況などの情報を「信用情報機関」を通じて共有しています。

社会全体で見れば、多くの人がお金を借りられるようになるというメリットはある一方で、返済中の方が過払い金を請求すると、「債務整理をしました」と登録されます。これが「ブラックリストに載った」状態を指します。

「ブラックリストに載る」と何が困るのか

信用情報機関に「債務整理をしました」という情報が登録されている間は、他の会社からは「金融機関と事故(トラブル)があった人」と見られることもあります。

その結果、先ほども書いたように、

- 新たな借入

- 自分名義のクレジットカードの作成

- 住宅や自動車のローンでの購入

等が難しくなる可能性もあります。

どういう場合に「ブラックリストに載る」のか

完済した借金の過払い金を請求する場合は、信用情報機関に事故情報は登録されず、何の影響もありません。

注意しなければいけないのは、借金を返済中の場合です。

借金の残額よりも過払い金が多い場合は、過払い金の返還交渉が終われば借金を完済したことになるので、事故情報の登録は数か月で済みます。

家族に借金がバレてしまうリスク

過払い金の請求の前後で、金融機関と郵送物のやりとりが発生します。金融機関から送られてきた郵送物が家族の目に触れてしまうと、借金の存在や過払い金があることがバレてしまいます。

職場に郵送してもらうという手もありますが、

- 借金のことを話していない

- 話したくない

と考える方がほとんどだと思いますので、良い手とはいえません。

交渉が長期化して悪い条件の和解に追い込まれるリスク

多くの方は、金融機関との交渉にかけられる時間が限られているのではないでしょうか?

交渉を引き延ばされると困ることを見透かされて、金融機関が時間稼ぎをし、悪い条件の和解に追い込まれる可能性もあります。

実際そのような手法を用いてくるかは別にして、不利な条件で交渉に挑むのは、一般的に得策ではないといえるでしょう。

過払い金の計算や請求を早くラクに進める方法は?

過払い金の計算や請求の注意点やリスクをご紹介してきました。

最後にご説明したい点が、「過払い金を請求するなら、専門家の力を借りた方が、結局メリットが大きい」可能性があるということです。

専門家の力を借りるメリットは大きい

過払い金の請求交渉を専門家に頼むと、過払い金の計算以外にも、多くのメリットがあります。

過払い金の計算が早い・正確

過払い金の請求に慣れている専門家の場合、

- 取引履歴の取り寄せを如何に早く進めるか

- 過払い金の正しい計算方法は何か

などの知識が豊富です。

初めてご自身で計算される場合に比べて、早く・正確に過払い金を計算することができます。

民法705条のリスクも回避できる

先ほど、返済中の借金の取引履歴を取り寄せる際に、返済中の借入金に関しては、取引履歴をご自身で請求すると、過払い金の取り戻しにあたって問題が生じるリスクをご説明しました。

専門家に取引履歴の請求を頼んだ場合、金融機関が専門家に「過払い金がありますよ」と伝えても、あなたに不利益が生じないよう、適切な対応を取ることができます。

不利な和解条件を突きつけられることも減るでしょう。

専門家を選ぶなら過払い金の対応実績が多いところ

専門家に頼むメリットは理解できても、専門家探しに自信がない方も多いでしょう。

ひとつのポイントとして、「過払い金の対応実績の多さ」で選ばれることをおすすめします。

過払い金の対応実績が多ければ打ち手も増え、有利な条件で交渉を進められる可能性が高まります。

また、色々な細かい要望への対応力も高いでしょう。

ぜひこの点を加味して、過払い金の請求を任せる事務所を選びましょう。

司法書士法人 中央事務所は過払い金の返還実績が多く、費用を抑えることも可能です

実績が多く、自信を持っておすすめできるのが、弊所「司法書士法人 中央事務所」です。

私たちは総勢600名のスタッフを抱える最大手の司法書士事務所の一つで、特に過払い金の請求では多くの実績を誇っています。

- 問い合わせは、電話なら年中無休で7時〜22時受付(※年末年始は営業時間変更の可能性があります)

- web上からは24時間いつでも問い合わせ可能

- 全国対応

- 相談・着手金は無料で、完全成功報酬制です。金額が小さい方でも初期費用なしで過払い金を請求できます

- 秘密厳守。借金・過払い金のことや、ご相談されたことが家族・職場・ご友人に知られることはありません

- 過払い金を100万円以上取り戻した方も多くいらっしゃいます

お気軽に過払い金無料診断ダイヤル「0120-10-10-10」にお電話ください。

専門スタッフが「あなたに過払い金がいくらあるのか?現金がいくら戻ってくるのか?」のおおよその見立てをお電話5分で無料診断いたします。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2020年1月18日

更新日:2020年9月30日