過払い金請求をしたいけれども、リスクや不安を感じて尻込みしてしまう方もいます。

- 家族や身内に借金・過払い金のことがばれたら困る!

- ブラックリストに載って、クレジットカードが使えなくなるのでは...?

- 住宅ローンを借りられなくなるんじゃないか...?

不安に感じる点は様々ですが、確実に言えるのは、「無駄な心配のせいで過払い金を請求しないのは、非常に勿体ない」ということです。

そこで、この記事では、過払い金を請求するときに

- どういう種類のリスクがあるか

- どう対応すればいいのか

この2点を解説させていただきます。

過払い金を請求するメリット

過払い金を請求するリスクについてご説明する前に、「過払い金を請求するメリット」について振り返ります。

過払い金を請求するメリットは、「払いすぎていた利息分が手元に戻ってくる」ということです。

過払い金って、どういうお金?

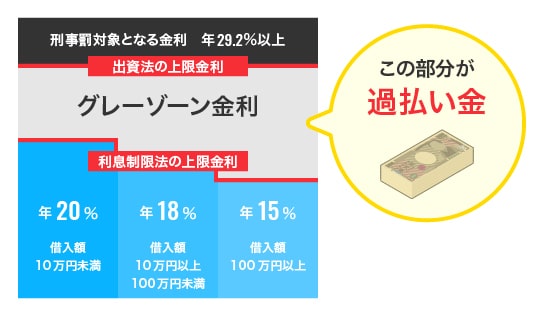

一言で言えば、「過払い金」は、「法律の上限を超えて払ってしまった利息で、あなたが取り戻せるお金」です。

日本では、お金を貸す時の上限の金利が法律で決まっています。以前は上限を決めている法律が2つありました。低い方の上限は「利息制限法」の金利で、15〜20%が上限でしたが、金融機関は「出資法」という高い方の金利の「29.2%」でお金を貸していました。

罰則がなかったため、出資法の「29.2%」という上限金利がまかり通っていましたが、2010年6月18日からは法律が変わりました。「15〜20%」と「29.2%」の間でお金を貸していた会社は、お金を借りた人に取り過ぎた金利を返すことになりました。

この「取り過ぎた金利」のことが、「過払い金」です。

過払い金は、国が認めた「あなたのお金」なのです。

過払い金はいくらになるの?

過払い金の請求額は、契約内容や返済状況によって異なりますが、例えば100万円未満のキャッシングを利用していた場合、過払い金が100万円以上になっている場合があります。

仮に、180万円を借りて、金利が29.2%・利息毎月5万円ずつ返済する場合、返済には88か月かかり、返済総額は4,333,637円になります。

利息制限法上は金利の上限は15%ですので、返済は48か月で終わり、過払い金は1,894,654円にものぼります。

実際、弊所でアコムに過払い金を請求していた場合、過払い金額の平均は121万円にもなります。

(2007年6月18日以前の借入を対象)

過払い金を請求すると、どういうリスクがある?

過払い金の請求には、リスクもあります。

気をつけて請求しないと、損したり、思ったほどの金額が返ってこない・返ってくるのが遅いということもあり得ます。

(1)過払い金を請求した会社からお金を借りたりその会社のカードが使えなくなる?

金融機関に過払い金を請求すると、その金融機関からは今後お金を借りられなくなる可能性があります。

金融機関は、過払い金の請求や債務整理があった時に「このお客とトラブルがあった」と記録しており、その後はその会社はあなたにお金を貸してくれなくなると言われています。これは「社内ブラック」とも言われています。

あくまで会社それぞれの判断なため、本当にお金を借りられなくなるかは、改めて借金の申し込みをしないと分かりません。借りられた方もいるそうです。

また、クレジットカードでの借金で過払い金を請求する場合、現在返済中の方は、過払い金の請求後、その会社から発行されたカードは全て使えなくなる可能性もあります。公共料金の支払いなどで使っているカードがあれば、カードの切り替えが必要になります。

(2)ブラックリストに載ると、クレジットカードの作成や新たな借金が難しくなる

過払い金の請求において、「ブラックリストに載ってしまう」状態を心配される方は多いものです。

ブラックリストに載ってしまうと、クレジットカードの作成や新たな借り入れが難しくなる可能性があります。

「ブラックリストに載る」とはどういうこと?

金融機関は、借入の申し込みの審査を効率化するために、「信用情報機関」という団体を通じて返済実績などの情報を業者間で共有しています。

「ブラックリストに載る」ということは、この「信用情報機関」に「この人はお金を返せないトラブルがありましたよ」と登録されることです。別の金融機関にも「トラブルがあった」と共有され、お金を借りるのが難しくなります。

ただし、過払い金を請求しても、ブラックリストに載らない場合もあります。

どういう場合に「ブラックリストに載る」の?

ブラックリストに5年間載ってしまうのは、過払い金を取り戻したあとも、借金が残ってしまう場合です。

信用情報機関に情報が送られるのですが、過払い金を請求すると「借金整理(債務整理)がありました」と登録され、他の金融機関にも知られてしまいます。

なお、借金を完済した後ならばブラックリストには載りません。

ブラックリストに載るとどういう影響がある?

ブラックリストに載る(信用情報に「借金整理がありました」と登録される)と、新規の借り入れや、借り入れを伴うサービスを新しく使うのも難しくなります。

具体的にはこのようなサービスの利用が難しいといえます。

- 自動車ローン、住宅ローン

- クレジットカードの作成

- キャッシングカード、ショッピングローン

繰り返しになりますが、「完済した借金なら、過払い金の請求をしてもブラックリストに載らない」「返済中の借金でも、過払い金で借金をすべて返せるなら、ブラックリストに載らないこともある」ので、心配し過ぎないようにしてください。

(3) 家族や職場に、借金をしていたことがバレる

過払い金の請求では、過去の借金の取引記録を取り寄せたり、ご自身の口座に入金があったりします。

ご自身で過払い金を請求する場合、書類を自宅や職場に書類を送ってもらったり、通帳を見られるなどして、家族や職場に過払い金の請求をしていることや、借金をしたことがバレてしまうおそれがあります。

(4) 金融機関との交渉に失敗して、取り戻せるお金が減る

過払い金を取り戻すには、金融機関との交渉が必要です。また、交渉の前には、返してほしい金額はいくらかを計算して金融機関に請求しなければいけません。

金融機関の立場に立つと、なるべく払い戻す金額を少なくしたいと考えています。あなたにとって不利な条件で和解を持ちかけてくることもあります。金融機関が提示してくる条件の良し悪しをしっかり見極められないと、取り戻せる金額が大きく減ってしまうかもしれません。

(5) お金を取り戻すまでに、時間がかかりすぎる

専門家に依頼した場合、過払い金の請求に向けて準備を始めてから、過払い金を取り戻すまでの時間は、おおむね3カ月から半年ほどが目安です。ただし、取引履歴の請求などは時間がかかることが多く、他にもさまざまな要因によって変動します。

一方で、ご自身で請求したり、過払い金の請求に不慣れな専門家に依頼すると、半年から1年ほどが目安となります。多くの不慣れな項目に対して、独力で進める点が要因となります。

(6) 時効や倒産で、過払い金が取り戻せなくなることも

過払い金の請求の時効は、借金を完済してから10年間です。また、完済してから10年超経っている場合でも、同じ会社から借入・返済を繰り返していて、最後の借金の返済が10年以内であれば、10年超経っていても時効を免れる場合もあります。ご自身や不慣れな専門家が請求する場合は見落としがちなので注意しましょう。

また、倒産した会社からは過払い金が取り戻せません。経営状態が危ない会社であるほど急いで準備を進めた方が良いでしょう。

過払い金を取り戻しつつリスクを避ける方法は?

過払い金は、ご自身で請求することも可能です。手数料がかかることを気にされるのは共感できますが、ご自身で請求する場合は先に説明したリスクも自身で引き受けることになります。過払い金請求のリスクを避けつつ、過払い金をなるべく多く・早く取り戻すなら、やはりおすすめは「実力のある専門家に過払い金の請求を頼むこと」です。

過払い金の請求でプロの力を借りるメリット

過払い金の請求をプロに頼むメリットを一言で言うと「交渉力・時短・気が利く・納得感」です。

(1) 過払い金が、より多く戻ってくる

過払い金の請求をプロに頼むと、過払い金がより多く、より早く戻ってくることが多いです。

その理由は、知識や経験値の違いです。

わかりやすい例が、時効の計算です。

「過払い金の請求の時効は完済から10年」と決まっていますが、同じ会社に対して返済・借り入れを繰り返していると、複数の取引をまとめて「一連の取引」と見なされて、時効が伸びる場合があります。

ただ、時効の計算は判例に基づいて色々な要素の検討が必要です。

ご自身で請求すると見落としてしまうかもしれませんが、プロに頼むことで、「本来は請求できたはずの過払い金」の見落としが避けられます。

もう一つの例が、金融機関との交渉です。金融機関は、返還する金額をなるべく減らしたいと考えているので、あなたにとって不利な条件も提案してきます。

一見良さそうに見えても悪い条件もありますし、一見悪い条件と説明されても得な条件もあります。プロに頼むことで、一番得な条件で交渉をまとめられます。

(2) 過払い金が、より早く戻ってくる

プロは、過払い金返還交渉の相場等の知識があることから、結果的に、過払い金が戻ってくるまでの時間が早くなることが多いです。

金融機関との交渉では、まずこちらが返してほしい金額を請求し、金融機関が返せる金額を提示したあとは、お互いが納得できる金額をキャッチボールのように調整していきます。

金融機関側の言い分もフェアなものであれば取り込む必要がありますが、それを超えて高い金額を請求しても、時間の無駄にしかなりません。

プロに過払い金請求を頼むことで、無駄な要求や、無駄な時間を減らせます。

また、金融機関が認めてくれるかどうか微妙な要求の時に、時間がかかるリスクがあってもチャレンジするか、スピードを優先するかについても、適切にアドバイスしてくれます。

(3) 「ブラックリストに載らない」「家族にバレない」などの要望にも対応してくれる

過払い金を請求する方のご事情は様々です。

- 戻ってくる過払い金の金額が少なくなってもいいから、早く解決してほしい

- 仕事が忙しいので、職場の近くで相談に載ってほしい

- 家族に分からないように請求してほしい

- 過払い金が戻ってきたことも隠したい

- 費用をかけてもいいから、裁判してほしい

- 特定のカードを使い続けられるようにしてほしい

ご自身で請求する場合に、こういった要望を全て叶えるのは極めて難しいですし、可能であっても時間と手間が大変かかります。

過払い金の請求に慣れている専門家であれば、ご事情に配慮しつつ請求を進めることも慣れているので、費用以上のメリットがある場合も多いでしょう。

(4) 過払い金の請求について、分かりやすく教えてくれる

ご自身で過払い金を請求する場合は、過払い金の請求についてしっかり理解しなければいけません。仮に専門家に請求を依頼するにしても、専門家の方が自身にとって一番良い方法をとってくれているかしっかり理解しておく必要があります。

一方で、過払い金の請求には法律が絡んだり、手続きが複雑だったりと、かなりの知識が必要です。

自身でイチから調べたり勉強するには時間と手間がかかりますし、覚えた知識が間違っていたり、準備に時間をかけ過ぎて請求の時効を迎えてしまったら目も当てられません。

専門家に過払い金の請求を依頼すると、過払い金の請求手続きについても詳しく教えてくれます。これが専門家に頼むメリットの一つと言えるでしょう。

なお、過払い金の請求について詳しく教えてくれなかったり、不親切な専門家は避けることを、強くおすすめします。

専門家選びに失敗すると損してしまう

過払い金の請求をプロに頼むのは、過払い金請求の第一歩です。ただし、能力がある専門家を選ぶことが極めて大切です。専門家選びに失敗すると、結局損をしてしまうこともあります。

(1) 交渉力が弱く過払い金が戻る金額が減ってしまう

過払い金の返還交渉では、金融機関にどこまで過払い金を認めさせられるかで、戻ってくるお金が違ってきます。つまり、説得材料をどこまで集められるかが勝負で、判例をもれなく知っているか、過去や最近の和解のケースをどれだけ知っているか等で交渉力が変わってきます。

過払い金請求の実績が少なかったり、昔は多くても直近の実績が少ないと、交渉力が弱くなり、戻ってくる過払い金も減ってしまう可能性があるでしょう。

(2) 高い手数料を取られる

過払い金を多く取り戻すには、請求事務の効率も重要です。いくら過払い金をたくさん取り戻せても、費用がかかり過ぎたら手取りの金額は減ってしまいます。

手数料は、請求事務をどれだけ少ない人数で短時間で請求できるかによっても変わってくると思われます。

効率が悪く、人手や時間がかかる専門家に依頼してしまうと、同じ金額を取り戻すにしても高い手数料がかかり、手取りの金額が減ってしまう可能性もあります。

(3) 過払い金が戻ってくるまでに時間がかかりすぎる

見落としがちですが、過払い金を早く取り戻すことも大切です。

仮に、今お金があまりない場合、過払い金が戻ってこないと新たな借金が必要になり、再び金融機関に金利を払うことになってしまいます。

新たに借金をするほどではないにせよ、お金がないとストレスもかかりますし、大変な時代ですのでストレスは馬鹿にできません。過払い金が戻ってくるまでの時間も、しっかり考えるようにしましょう。

まずは実績のある規模が大きい事務所に相談するのがおすすめ

過払い金を請求するにはプロに頼むべきだけれど、専門家選びに失敗すると損とお伝えしました。

それでは、専門家の選び方のコツをご紹介します。

(1) 専門家を選ぶコツは、「実績のある事務所」かどうかをチェックすること

優秀な専門家は過払い金請求の交渉力が高く、効率も良いとお伝えしました。そんな専門家を見つける簡単な方法が、実績が豊富な事務所を選ぶことです。

実績が豊富な事務所であれば、多くのケースに対応しており、提案の幅が広い・正しいという傾向があります。

また、経験値がある分、効率的に手続きを進められる傾向があり、早く・手数料を抑えて過払い金を取り戻しやすいという特徴があります。

- これまでの過払い金請求の件数

- 自分がお金を借りた金融期間での、請求件数

- 和解、裁判それぞれの場合の、請求結果

- 返還率(過払い金の何割が戻ってきたか)

- 着手してから過払い金が戻ってくるまでの期間

(2)相談を通じて雰囲気などを知りましょう

実績が豊富で、規模が大きい事務所に加えて、もう一つ考えるべきなのが、「事務所の雰囲気」や「対応」です。

過払い金の請求ではプライベートな情報を共有しますし、専門家からの説明も受けますので、分かりやすさや柔和な対応は重要になります。

詳細はホームページからは分かりませんから、まずは相談にお申込みしてみましょう。

(3)司法書士法人中央事務所は無料診断を受け付けています

もし「リスクを抑えつつ、過払い金をなるべく多く・早く取り戻したい」とお考えでしたら、弊所「司法書士法人 中央事務所」は、自信を持っておすすめできる事務所です。

中央事務所は、過払い金の請求では日本最大手の一つです。これまで多くの請求を支援させていただきましたし、特殊なケースも多数解決しております。

過払い金をなるべく多く・早く返してほしいのであれば、まずはご無料診断にお申込みされることをおすすめします。

加えて、中央事務所では、気軽にご利用しやすいように様々な工夫をご提供しています。

- いつでも:24時間メール受付中。電話も年中無休で、7時〜22時まで受け付けています(年末年始は異なる場合もあり)

- どこでも:全国どこでも出張相談します

- 手軽に:相談、着手金は無料です。過払い金が戻ってこなければ費用も発生しません

- 楽に:5分程度のお電話で過払い金があるか確認できます

- 安心:秘密厳守です。ご家族・ご友人・職場に知られることもありません

過払い金の請求リスクについて、よくあるご質問と答え

過払い金の請求リスクについては、本当は心配する必要のないことでも気にされている方がたくさんいます。よくいただくご質問について、回答させていただきます。

過払い金が少額でもプロに頼むと赤字にならない?

事務所によっては、赤字になってしまう可能性もあるのでご注意ください。

過払い金の請求で発生する一般的な費用は5種類あります。

- 相談料:有料の場合は、1時間で5000円程度

- 着手金・基本報酬:1社あたり3〜5万円

- 成功報酬:戻ってくる過払い金の2割か、借金が減った金額の1割

- 実費

中央事務所では相談・着手金は無料で、報酬は完全成功報酬なので赤字にはなりませんが、中には先に手数料が必要な場合もありますので、ご予算を考えて専門家を選んでください。

職場の人に借金や過払い金があるとバレて解雇されることはある?

借金や過払い金があったことが会社にバレても、それを理由に解雇や降格することは違法です。

ただし、「自己管理もできない人間は雇えない」と考える方もいますし、表に出ないような形で評価や昇進に影響があるかもしれません。会社相手に訴えるのも手間と時間がかかります。

従って、おすすめの対処法は2つです。

- なるべく会社には借金・過払い金請求のことはバレないよう、請求の専門家に頼む

- 万が一バレても、法的には解雇や降格は違法なので、堂々としておく

過払い金を請求する時に家族や身内に対して気を付けるべきことは?

そもそも借金をしていたことをご家族・身内に隠していた場合は、過払い金を請求するタイミングで「今後も隠し通せるか」「バレた時のリスク」を考えてみるとよいでしょう。

中央事務所にご依頼いただければ、ご家族に過払い金の請求がバレることはありません。

ですが、その後の長い人生で借金があることを隠し通せる自信が無かったり、バレた時に家族から信用を失うことがあれば、過払い金が戻ってきたタイミングでご家族に話してみるのも得策でしょう。

また、「家族や会社に過払い金のことはバレない」と掲げている事務所への相談時に、どのような配慮をしてもらえるか必ず聞いてみましょう。

過払い金の請求リスクについてのまとめ

過払い金の請求には、

- 「払い過ぎた利息が帰ってくる」

- 「借金が完済できる可能性がある」

などのメリットがある一方で、

- 過払い金をご自身で請求した場合、ご家族に借金や過払い金のことがばれる

- 交渉に時間がかかり、過払い金を取り戻すまでに時間がかかる

- 交渉に失敗し、戻ってくるお金が減ってしまう

- 過払い金請求の時効や会社の倒産で、過払い金を請求できなくなる

- 過払い金が戻ってきても残債がある場合、ブラックリストに載る

などのリスクもあります。

過払い金の請求を専門家に依頼する場合は、実績と認知度のある専門家に依頼するのが成功の決め手です。

ぜひとも相談を検討しましょう。

また、費用面に不安がある場合は、初期手数料がゼロで、完全成功報酬型の事務所を選ぶのがおすすめです。

中央事務所では、こういった条件を全て備えていますので、過払い金の請求に迷っているなら、ぜひ無料診断だけでも受けてみてください。

本記事の監修/

司法書士法人 中央事務所 司法書士 伊藤竜郎

中央事務所はお客さまのお悩みに寄り添い、常にお客さまの目線に立ってアドバイス、解決するためのお手伝いをさせていただきます。

借金、過払い金請求のことでお悩み、お困りの方、ぜひお気軽に中央事務所にご相談ください。

投稿日:2020年3月1日